En este artículo se explican varios métodos de

valoración de empresas, entre ellos se encuentran estáticos, dinámicos y por

múltiplos. En mi caso el más utilizado es el dinámico de descuento de flujos

de caja y que más adelante se explica.

Hay que poner en

valor el trabajo de directores financieros y controllers financieros de las

empresas que por su experiencia conocen la empresa, su metodología de trabajo y

potencial futuro de generación de flujos de caja en sus actividades diarias de

explotación, inversiones actuales y futuras, además de los informes

presupuestarios realizados anualmente y el análisis de sus desviaciones con la

realidad para proyectar a futuro las estimaciones de flujos de caja.

MÉTODOS DE VALORACIÓN DE EMPRESAS

A lo largo de los años se han ido aplicando diversos métodos para la valoración de una empresa o proyecto de inversión, y todos han sido y son correctamente aceptados.

Estos métodos de valoración se

pueden dividir en tres grandes grupos:

· Los métodos estáticos: basados en la estructura

patrimonial de la empresa

· Los métodos dinámicos: que estiman el potencial

de generación de riqueza de la empresa o del proyecto de inversión

· Los métodos de valoración por múltiplos:

basados en la comparación de alguna variable o ratio de la empresa a valorar

con las de su sector para determinar el valor de esta.

Sin embargo, actualmente el más utilizado y aceptado

por todos los agentes empresariales es el método dinámico del descuento de

flujos de caja libres, ya que no solo tiene en cuenta la estructura patrimonial

de la empresa, sino que también valora el potencial de generación de riqueza

futura.

Los métodos estáticos de

valoración de empresas son los más sencillos y rápidos para elaborar la

valoración de una empresa. Simplemente se tiene que disponer de la información

patrimonial, es decir, los activos de la empresa y cómo están financiados, para

determinar el valor de la empresa.

Valor contable

A partir de la información que

nos proporciona la contabilidad financiera, y en concreto el balance de

situación, se extrae directamente el valor de una empresa o proyecto en un

momento determinado. El valor contable, es un método estático porque solo

tenemos en cuenta la estructura patrimonial en el momento de llevar a cabo la

valoración, sin importarnos cómo evolucionará la empresa en el futuro.

El balance de situación de una

empresa es el estado financiero que representa la igualdad entre el activo y el

pasivo más patrimonio neto. En el activo figuran todos los bienes y derechos de

que dispone la empresa, mientras que en el pasivo figuran todas las

obligaciones frente a terceros a las que la empresa tiene que hacer frente.

Así, el valor de una empresa

según el método del valor contable será la diferencia entre el activo y el

pasivo totales, es decir, el valor de la empresa equivale al patrimonio neto o

recursos propios de los que disponga.

Valor contable = Total activo

– Total pasivo

Valor contable = Patrimonio

Neto.

Valor contable ajustado

Muchas veces la contabilidad

financiera nos puede presentar una información que no representa exactamente la

imagen real de una empresa en un momento determinado. Esto es así debido a que

muchos activos están valorados a un valor que no es el de mercado, y por lo

tanto, el valor contable de la empresa no refleja lo que obtendríamos por ella

si la vendiéramos en el momento de la valoración.

Para paliar estas posibles

divergencias entre la normativa contable y la realidad del mercado, se proponer

el método de valoración del valor contable ajustado, que tal y como dice el

nombre, trata de ajustar el valor contable de algunos activos y pasivos a su

valor real.

Algunos ejemplos de ajustes

serían:

·

Aplicar una revalorización o pérdida de valor

con respecto al mercado del inmovilizado.

·

Aplicar provisiones a las pérdidas de clientes

por posibles impagos.

·

Ajustar la valoración de las existencias al

valor real de las existencias del almacén.

·

Ajustar el valor de una deuda financiera causa

de razones contractuales.

De este modo, el valor

contable ajustado sería:

Valor contable ajustado =

Valor contable +/- cambios de valor en los activos y pasivos

Los métodos dinámicos, tal y

como refleja el nombre, consideran a la empresa en movimiento. No se basan solo

en la estructura patrimonial, sino que estiman la riqueza futura que generará

una empresa o un proyecto de inversión.

El método de los flujos de

caja libres, es el más utilizado y aceptado por todos los agentes

empresariales.

DESCUENTO DE FLUJOS DE CAJA

A la hora de valorar una

empresa con este método se tienen en cuenta básicamente dos variables muy

importantes, esto es, la riqueza que generamos con los activos en los que hemos

invertido y cómo hemos financiado estos activos.

Se tiene un símil con el valor

contable, donde teníamos en cuenta los activos menos la deuda de la empresa

pero solo en un momento determinado. Aquí, además, tenemos en cuenta los flujos

de caja que nos generan los activos, e igualmente le restamos el coste de la

financiación ajena de estos activos.

Las variables que se tienen en

cuenta para valorar la empresa con este método son:

Flujos de caja

A la hora de obtener los

flujos de caja que nos proporcionan los activos, no tendremos en cuenta cómo se

han financiado, simplemente queremos saber los rendimientos que la inversión

produce para la empresa. Esta financiación se tendrá en cuenta más adelante,

restando el valor de la deuda financiera al valor actual de los flujos de caja.

Así pues, para el cálculo del

flujo de caja tendremos en cuenta el resultado de explotación (ingresos menos

gastos de actividad), y sobre este aplicaremos el impuesto de sociedades, sin

tener en cuenta el resultado financiero. Además, como las amortizaciones son un

gasto que no implica una salida de caja, se sumarán al resultado obtenido.

Hasta aquí obtendríamos el flujo de caja de explotación, pero con este método de valoración de empresas incorporamos también las inversiones adicionales en activo corriente o capital de trabajo (existencias + deudores comerciales – acreedores comerciales) y las inversiones adicionales en inmovilizado. De esta manera, tanto un aumento en el capital de trabajo como un aumento de las inversiones en inmovilizado tendrá un efecto negativo en los flujos de caja de la empresa, ya que supone invertir parte de la liquidez en más recursos necesarios para obtener rendimientos futuros. Igualmente, una disminución del capital de trabajo (acreedores comerciales crecen más que la suma de existencias más deudores comerciales) o una disminución de las inversiones en inmovilizado tendrá un efecto positivo en los flujos de caja.

-

Impuesto sobre resultado de explotación

+ Amortizaciones

+/-

Inversiones adicionales en activo no corriente.

+/- Inversiones

adicionales en capital de trabajo

= Flujo

de caja total

Normalmente todas las proyecciones de flujos de caja futuro se hacen a cinco o diez años, pero obviamente, a la hora de valorar una empresa tenemos que suponer que estará en funcionamiento para siempre, ya que así es la atención de la mayoría de los empresarios ante cualquier creación de negocio.

Así, a partir de un

determinado momento ya no calcularemos los flujos de caja, sino que

incorporaremos el valor residual de estos flujos, es decir, la renta perpetua

de los infinitos flujos restantes. Supondremos que esta renta perpetua crece de

una tasa de crecimiento “g” y se actualizará con la tasa de actualización “i”.

La fórmula matemática es la

siguiente:

Valor residual = FCn+1 (i – g)

Tasa de actualización o coste de capital (WACC)

Una vez obtenidos los flujos

de caja que nos generan los activos, tenemos que actualizarlos al momento de

valoración. Esta actualización se hace teniendo en cuenta tanto el coste de la

deuda (intereses) como el coste del patrimonio neto (rentabilidad exigida por los

accionistas).

Así, la tasa de actualización

o coste del capital será la media ponderada entre el coste del pasivo y el

coste del patrimonio neto, en función de la estructura financiera de la

empresa.

WACC = (Ke x %PN) + (Kd x %P x (1-t))

Donde:

“Ke” es la rentabilidad

exigida por los accionistas.

“Kd” es el tipo de interés

“%PN” es la proporción de

patrimonio neto sobre el total de la estructura financiera.

“%P” es la proporción de

pasivo sobre el total de la estructura financiera.

“(1-t)” es el efecto impositivo

de los intereses.

Ejemplo:

Una empresa con unos FP del

40% y un 60% de deudas contraídas, suponiendo una rentabilidad exigida por los

accionistas del 10% un tipo de interés del 6% y un tipo impositivo del 30%, el

WACC (coste medio de los recursos obtenidos), será:

WACC = (0,1 x 0,4) + (0,06 x

0,6 x (1-0,7) = 0,0508

El coste medio de los recursos

obtenidos será de un 5,08%.

Deuda financiera

Como hemos dicho

anteriormente, al valorar una empresa se tiene que restar lo que esta empresa

ha pedido prestado para financiar la inversión, y que por lo tanto no puede

formar parte de su valor. Esta financiación no incluye los acreedores

comerciales y otras cuentas a pagar, que ya se han tenido en cuenta en la

variación del capital de trabajo.

Así pues, una vez hemos

actualizado toda la generación de riqueza que nos proporcionan los activos de

la empresa en el futuro, tenemos que restarle la deuda financiera generada para

financiar estos activos, para obtener el valor actual de la empresa.

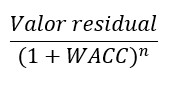

Por lo tanto, con el método del descuento de flujos de caja, la valoración final de la empresa se llevará a cabo con la siguiente fórmula:

Dónde:

es la actualización del sumatorio de los flujos de caja de cada año “t”, durante todos los “n” años proyectados, teniendo en cuenta la tasa de actualización WACC,

es la actualización del valor residual, teniendo en cuenta que se ha obtenido a partir de caja del último año, por lo tanto se actualiza por los “n” años proyectados y finalmente se descuenta el valor de la deuda financiera, en el momento de la valoración (año 0).

Generación de escenarios

Una vez se ha valorado la

empresa a partir de los flujos de caja que se espera obtener, y estos se han

actualizado en función de una tasa de descuento y tasa de crecimiento

estimadas, se pueden crear diferentes escenarios en cado de que las previsiones

se desviaran.

Así, aplicando el mismo

cálculo para llegar al valor de la empresa con los flujos de caja actualizados,

si se modifican las previsiones de ventas, amortizaciones o resultado de

explotación, obtendremos un valor de la empresa sustancialmente distinto.

Como veremos más adelante, la

generación de escenarios es totalmente subjetiva y varía en función de quién

realiza la valoración. Es decir, el lector puede elegir en qué porcentaje se

desvía una previsión de una determinada variable, y qué variables sufren esta

desviación.

MÉTODOS POR MÚLTIPLOS (COMPARADO CON EL SECTOR)

La valoración por múltiplos calcula

el valor de una empresa a través del valor de otras empresas del mismo sector,

o comparables. Este método de valoración exige seguir unos determinados pasos:

·

Selección de empresas comparables.

·

Obtención de los múltiplos de estas empresas a

partir de su valor económico.

·

Cálculo del valor de la empresa objetivo.

Así pues, una vez se han seleccionado las empresas comparables y tenemos su valor, se pueden obtener los múltiplos como PER (valor de las empresas sector / beneficio neto empresas sector), multiplicador del nivel de ventas (valor de las empresas sector / ventas empresas sector) o multiplicador del resultado de explotación (valor de las empresas sector / resultado de explotación empresas sector).

La principal limitación de

estos métodos es la dificultad existente a la hora de obtener información

referente a otras empresas del sector. Normalmente, si son empresas cotizadas

es fácil obtener su valor, ya que en todo momento disponemos del valor de sus

acciones; el problema viene cuando queremos valorar empresas que no cotizan, ya

que tendremos más dificultades para determinar su valor económico.

Una vez obtenidos los

múltiplos del sector, se aplican a las variables de la empresa a valorar, ya

sea ventas, resultado de explotación o beneficio neto.

VENTAS

Se multiplica el nivel de

ventas obtenido en el último año de “nuestra” empresa, por un multiplicado

obtenido mediante la relación entre el valor de las empresas del sector y su

nivel de ventas.

Ejemplo

Si el volumen de ventas medio

del sector es de 1.500.000 euros, y el valor medio de las empresas del sector

es de 3.000.000 euros, entonces el valor del multiplicador será de 2:

Multiplicador = Valor empresas

sector / Ventas sector = 3.000.000 / 1.500.000 = 2

En el caso de que nuestra

empresa haya obtenido un volumen de ventas de 2.000.000 euros en el último

ejercicio, el valor de la empresa con este método será de 4.000.000 euros.

Valor empresa = Ventas x multiplicado = 2.000.000 x 2 = 4.000.000 euros.

RESULTADO

DE EXPLOTACIÓN

Se multiplica el resultado de

explotación del último ejercicio de “nuestra” empresa por un multiplicador

obtenido mediante la relación entre el valor de las empresas del sector y su

resultado de explotación.

Ejemplo

Si el resultado de explotación

medio del sector es de 400.000 euros, y el valor medio de las empresas del

sector es de 3.000.000 euros, entonces el valor del multiplicador será de 7,5:

Multiplicador = Valor empresas

sector / Resultado explotación sector = 3.000.000 / 400.000 = 7,5

En el caso de que nuestra

empresa haya obtenido un resultado de explotación de 550.000 euros en el último

ejercicio, el valor de la empresa con este método será de 4.125.000 euros:

Valor empresa = Resultado

explotación x Multiplicador = 550.000 x 7,5 = 4.125.000 euros.

PER

Se multiplica el beneficio

neto del último ejercicio de “nuestra” empresa por la media del PER del sector.

Como es sabido, este PER se obtiene de la relación entre el valor de las

empresas y su beneficio anual.

Por ejemplo, si el beneficio

anual medio de las empresas sector es de 100.000 euros y el valor medio de las

empresas del sector es de 3.000.000 euros, entonces el valor del multiplicador

será 30:

PER = Valor empresas sector /

Beneficio neto sector = 3.000.000 / 100.000 = 30

En el caso de que nuestra

empresa haya obtenido un beneficio neto de 175.000 euros en el último

ejercicio, el valor de la empresa con este método será de 5.250.000 euros:

Valor empresa = Beneficio neto

x PER = 175.000 x 30 = 5.250.000 euros.

Comentarios

Publicar un comentario